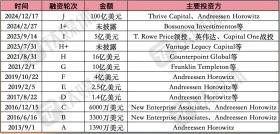

美东时间12月17日,数据分析和AI平台巨头Databricks宣布完成100亿美元J轮融资,公司估值从先前的430亿美元攀升至620亿美元。本轮融资由Thrive Capital领投,多家知名投资机构参与,包括Andreessen Horowitz、DST Global、GIC、Insight Partners和WCM Investment Management等。此外,安大略教师退休金计划、ICONIQ Growth、MGX、Sands Capital和Wellington Management等也参与其中。此次融资将用于投资于新的AI产品、收购以及大幅扩张国际市场业务。

截至目前,参与Databricks融资的投资方已超过63家,融资总额已超过140亿美元。

过去十年,初创公司从风险融资到最终上市或被收购的周期已拉长。一方面,政府对大型客户公司的反垄断审查压制了企业收购路径;另一方面,多数软件股票受高利率和宏观经济影响普遍表现不佳。尽管如此,仍有分析认为,特朗普的上任将推动美国科技股上市和交易市场的打开。

值得关注的是,该轮融资还将用于回购现任和前任员工持有的股份,对Databricks的早期员工是一次重大利好。

据此前报道,这轮融资几乎超额认购了两倍,超过公司最初的目标。更早前,Databricks被曝进行新一轮至少50亿美元的现金融资,预计估值550亿美元。目前来看,该轮融资比预计的要高出许多。

Databricks成立于2013年,总部位于旧金山,由7位数据科学家联手创立。该公司凭借快速发展势头,在融资数十轮后依然能获得如此高额融资。

尽管该公司尚未盈利,但这轮融资将标志着其估值的大幅上升。此外,该公司计划将部分资金用于从早期员工手中回购到期的限制性股票,并支付相关的税收成本。作为交易的一部分,Databricks还计划向参与本轮融资的投资者发行优先股。

过去几年,Databricks多次被追问上市准备情况,但直至如今,公司一直没有给出明确的时间表。其实从竞争对手之一的Snowflake的上市经历可见端倪。Snowflake于2020年9月上市,其股价在最初一年里曾突破390美元,但如今股价与最高水平相比已跌去56%。

尽管外部环境对初创公司IPO并不友好,但Databricks通过融资,减少员工套现压力,也进一步降低了未来IPO的紧迫或必要性。Databricks首席执行官Ali Ghodsi在会议上透露,公司正在为未来十年甚至二十年的成功而布局,而不是为IPO而布局。

至于潜在的收购,Ghodsi表示他正在寻找专注于AI的初创公司,以寻找技术和人才。

Databricks预计,截至明年1月的2024财年营收将超过30亿美元,第三季度销售额同比增长60%以上,且预计在第四季度收入运行率将超过30亿美元,实现“正向自由现金流”。客户层面,Databricks服务了超过一万家企业客户,其中超过500家客户每年付费金额超过百万美元。

Databricks的成功离不开三点优势:一是产品理念上始终坚持的统一架构模式,面向数据科学、人工智能领域的不断探索;二是在开源(COSS)运营手段上的推动和北美环境的独特优势,有庞大且忠诚的开发者社区;三是基于按订阅制付费的SaaS模式,且面向多云环境提供服务。

Databricks的开源大模型DBRX,已在多个标准基准测试中超过了OpenAI的GPT-3.5,为客户提供了更低成本构建、训练和定制模型的可能性。同时,Databricks还开源了Unity Catalog,包括开源整个元数据目录,这将为统一治理企业AI提供解决方案。

结合市场现状,Databricks正在努力转型成为一家人工智能公司,但其在拓展更大市场过程中,从业务模式到技术模式也还有一些挑战。

(本文首发于钛媒体APP,作者 | 杨丽,编辑 | 盖虹达)